BSC là một công cụ giúp đo lường hiệu suất trong doanh nghiệp, đồng thời đây cũng là phương pháp quản trị chiến lược giúp tổ chức theo dõi tiến độ, điều chỉnh kịp thời các chiến lược để tối ưu hóa hiệu quả. Vậy làm sao để doanh nghiệp có thể áp dụng BSC một cách hiệu quả nhất, giúp tổ chức đạt được kết quả tốt nhất? Hãy cùng đội ngũ Talent tìm hiểu chi tiết về BSC là gì? và cách sử dụng công cụ này trong bài viết dưới đây.

1. BSC là gì?

1.1 Khái niệm

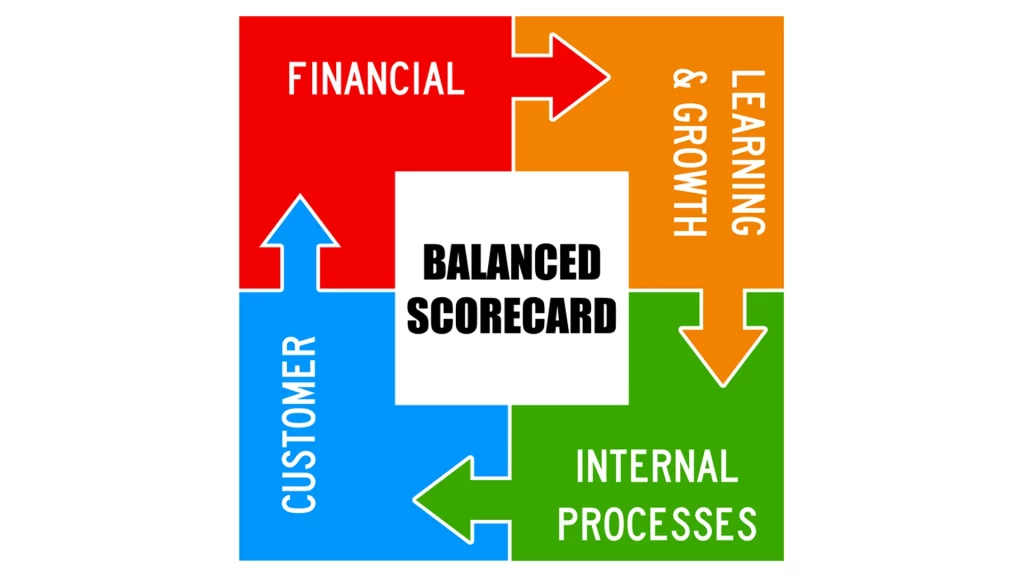

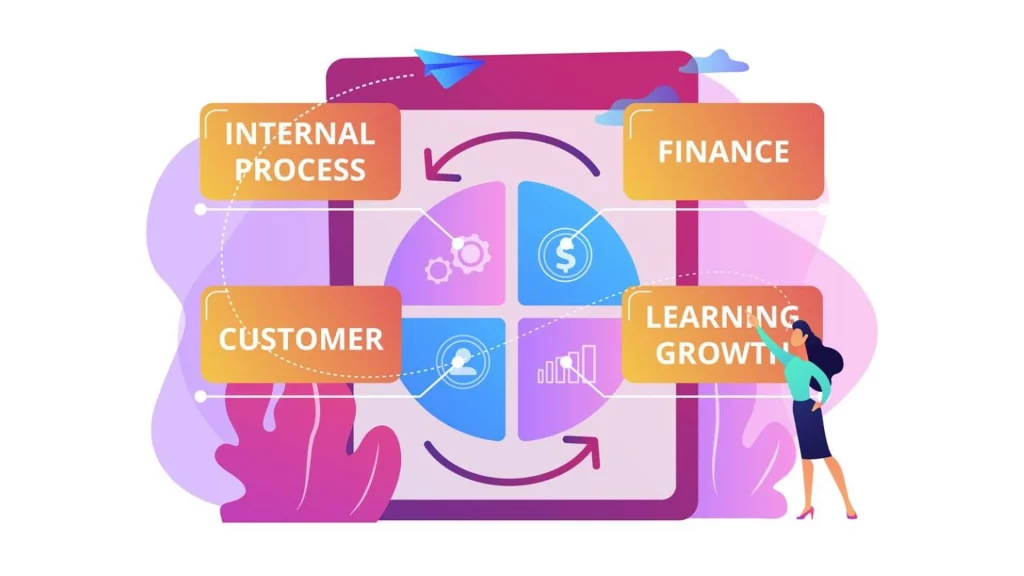

BSC – viết tắt của cụm từ tiếng Anh Balanced Scorecard hay Thẻ điểm cân bằng là một phương pháp quản trị chiến lược giúp doanh nghiệp đo lường, quản lý hiệu suất toàn diện. Không giống một số phương pháp truyền thống thì tập trung đánh giá các chỉ số tài chính, BSC cung cấp góc nhìn đa dạng, cân bằng hơn bằng cách xem xét 4 khía cạnh quan trọng gồm:

- Tài chính (Financial) – Doanh thu, lợi nhuận, dòng tiền….

- Khách hàng (Customer) –Sự hài lòng của khách hàng, lòng trung thành,…

- Quy trình nội bộ (Internal Processes).

- Học hỏi và phát triển (Learning & Growth).

1.2 Nguồn gốc của BSC

BSC được giới thiệu lần đầu tiên vào năm 1992 bởi hai nhà nghiên cứu Robert S. Kaplan và David P. Norton trong một bài báo đăng trên Harvard Business Review mang tên The Balanced Scorecard – Measures That Drive Performance.

BSC ra đời trong bối cảnh nhiều doanh nghiệp chỉ tập trung vào các chỉ số tài chính để đo lường hiệu suất, gây ra sự thiếu cân bằng trong quản trị và chiến lược dài hạn. Kaplan và Norton nhận thấy rằng, để doanh nghiệp phát triển bền vững, cần có một hệ thống đánh giá toàn diện hơn, không chỉ đo lường hiệu quả tài chính mà còn phải quan tâm đến các yếu tố như khách hàng, quy trình nội bộ và sự phát triển của nhân sự.

Từ khi ra đời, BSC đã được áp dụng trong hàng nghìn doanh nghiệp tại Việt Nam và trên thế giới. Nó được xem như một bước tiến quan trọng trong quản trị doanh nghiệp, giúp các tổ chức định hướng chiến lược rõ ràng, theo dõi hiệu suất và điều chỉnh hành động kịp thời để đạt được thành công bền vững.

2. Cấu trúc của mô hình BSC – 4 yếu tố chính

2.1 Khía cạnh tài chính – Bức tranh về lợi nhuận và tăng trưởng

Đây là khía cạnh truyền thống trong việc đo lường hiệu suất doanh nghiệp, tập trung vào các chỉ số tài chính nhằm đánh giá mức độ thành công về mặt lợi nhuận và hiệu quả kinh doanh.

Các chỉ số phổ biến gồm có: Doanh thu, lợi nhuận ròng, biên lợi nhuận, dòng tiền, tỷ suất lợi nhuận trên vốn chủ sở hữu, tỷ suất lợi nhuận trên tài sản, giá trị cổ đông, sự tăng trưởng doanh thu…

Nếu tài chính không ổn định, doanh nghiệp khó có thể đầu tư vào cải tiến dịch vụ hay phát triển nhân sự. Nhưng nếu chỉ tập trung vào lợi nhuận mà bỏ qua chất lượng dịch vụ hay tinh thần làm việc của nhân viên, sự phát triển dài hạn sẽ bị ảnh hưởng.

2.2 Khía cạnh khách hàng – Đặt khách hàng làm trung tâm

Dù doanh nghiệp có sản phẩm tốt đến đâu, nếu khách hàng không hài lòng hoặc không trung thành, việc kinh doanh cũng khó có thể bền vững. Đây là lý do BSC nhấn mạnh tầm quan trọng của trải nghiệm khách hàng và sự hài lòng của họ.

Những câu hỏi doanh nghiệp cần suy nghĩ và trả lời trong khía cạnh khách hàng gồm:

- Khách hàng có hài lòng với sản phẩm/dịch vụ không?

- Họ có quay lại mua hàng hay giới thiệu cho người khác không?

- Doanh nghiệp đang chiếm bao nhiêu thị phần trong ngành?

Một công ty có thể tối ưu hóa chi phí để đạt lợi nhuận cao, nhưng nếu khách hàng cảm thấy chất lượng dịch vụ đi xuống, họ sẽ dần rời bỏ doanh nghiệp. Vì thế, BSC khuyến khích doanh nghiệp xây dựng mối quan hệ lâu dài với khách hàng, không chỉ bán hàng mà còn tạo ra giá trị cho họ.

2.3 Khía cạnh quy trình nội bộ – Tối ưu hóa cách vận hành

Doanh nghiệp có thể đặt ra mục tiêu tài chính và khách hàng rõ ràng, nhưng để đạt được những mục tiêu đó, quy trình vận hành nội bộ cần phải trơn tru và hiệu quả.

Những câu hỏi quan trọng cần đặt ra có thể kể đến như:

- Các quy trình sản xuất, vận hành có đang hoạt động hiệu quả không?

- Có cách nào để giảm chi phí mà vẫn đảm bảo chất lượng không?

- Mức độ tự động hóa và tối ưu hóa quy trình nội bộ đến đâu?

Một quy trình nội bộ mạnh mẽ giúp doanh nghiệp giảm thiểu sai sót, tăng năng suất và đảm bảo chất lượng sản phẩm/dịch vụ. Nếu không tối ưu hóa quy trình, doanh nghiệp có thể mất nhiều thời gian và chi phí cho những việc không mang lại giá trị, làm ảnh hưởng đến hiệu suất chung.

2.4 Khía cạnh học hỏi và phát triển – Động lực cho tương lai

Doanh nghiệp muốn phát triển bền vững thì con người và văn hóa tổ chức phải luôn được đầu tư. Không có một đội ngũ nhân sự giỏi, sáng tạo và gắn kết, doanh nghiệp sẽ gặp khó khăn trong việc đổi mới và thích nghi với thị trường.

Những câu hỏi quan trọng doanh nghiệp cần đặt ra:

- Nhân viên có cơ hội học hỏi và phát triển kỹ năng không?

- Doanh nghiệp có tạo ra một môi trường làm việc tích cực và sáng tạo không?

- Có đang đầu tư vào công nghệ và đổi mới để thích nghi với tương lai không?

Nếu một doanh nghiệp chỉ tập trung vào doanh thu và quy trình mà bỏ qua sự phát triển của nhân viên, họ sẽ sớm đối mặt với tình trạng thiếu hụt nhân lực chất lượng cao, mất nhân tài vào tay đối thủ và khó cạnh tranh trong dài hạn.

3. Lợi ích khi doanh nghiệp ứng dụng thẻ điểm cân bằng BSC

Công cụ BSC mang đến nhiều lợi ích trong quản trị chiến lược, giúp doanh nghiệp tối ưu vận hành và phát triển bền vững, cụ thể:

- Mang đến cái nhìn toàn diện về doanh nghiệp: BSC giúp doanh nghiệp có cái nhìn đa chiều về hoạt động của mình. Thay vì chỉ tập trung vào yếu tố tài chính, nó giúp cân bằng cả yếu tố khách hàng, quy trình nội bộ cũng như sự phát triển của đội ngũ nhân sự trong tổ chức.

- Chuyển đổi chiến lược thành hành động: Nhiều doanh nghiệp gặp khó khăn khi triển khai các chiến lược vì không có mục tiêu đo lường cụ thể. BSC giúp chuyển đổi chiến lược thành các mục tiêu rõ ràng, có thể đo lường được thông qua các chỉ số cụ thể ở từng khía cạnh.

- Giúp liên kết các bộ phận trong doanh nghiệp: BSC giúp doanh nghiệp đồng bộ hóa mục tiêu giữa các phòng ban, từ tài chính, marketing, sản xuất đến nhân sự. Qua đó các bộ phận phối hợp làm việc hiệu quả hơn.

- Cải thiện hiệu suất và ra quyết định dựa trên dữ liệu: BSC giúp doanh nghiệp đánh giá hiệu suất một cách khoa học và có hệ thống, thay vì chỉ dựa vào cảm tính. Nhờ các chỉ số đo lường cụ thể, doanh nghiệp có thể theo dõi tiến độ và nhanh chóng điều chỉnh nếu có vấn đề xảy ra.

4. Cách ứng dụng công cụ BSC để đảm bảo hiệu quả

4.1 Xác định được chiến lược và tầm nhìn của doanh nghiệp

Trước khi triển khai BSC, doanh nghiệp cần phải có một tầm nhìn rõ ràng về mục tiêu dài hạn của mình. BSC sẽ là công cụ giúp doanh nghiệp hiện thực hóa chiến lược này bằng cách chia nhỏ nó thành các mục tiêu cụ thể trong từng khía cạnh.

Doanh nghiệp có thể đặt ra một số câu hỏi như:

- Doanh nghiệp muốn đạt được điều gì trong 3-5 năm tới?

- Mục tiêu dài hạn quan trọng nhất là gì? (Ví dụ: tăng trưởng doanh thu, mở rộng thị phần, cải thiện chất lượng dịch vụ…)

- Các yếu tố nào sẽ giúp doanh nghiệp đạt được tầm nhìn đó?

4.2 Chia nhỏ chiến lược theo 4 khía cạnh của mô hình BSC

Sau khi xác định chiến lược tổng thể, doanh nghiệp cần chuyển đổi nó thành các mục tiêu cụ thể theo 4 khía cạnh của BSC. Cần lưu ý rằng, mỗi mục tiêu của một khía cạnh đều cần có số liệu cụ thể rõ ràng để dễ dàng đo lường và đánh giá.

Ví dụ cụ thể như sau:

- Khía cạnh tài chính: Tăng trưởng doanh thu lên 20% trong 1 năm, giảm chi phí vận hành xuống 15%, cải thiện tỷ suất lợi nhuận lên 5%….

- Khía cạnh khách hàng: Nâng mức độ hài lòng của khách hàng lên 90%, tăng tỷ lệ khách hàng quay lại mua hàng lên 30%, mở rộng thị phần tại khu vực Đông Nam Á….

- Khía cạnh quy trình nội bộ: Cắt giảm thời gian xử lý đơn hàng từ 48 giờ xuống 24 giờ, cải thiện quy trình sản xuất để giảm tỷ lệ lỗi sản phẩm dưới 2%, tăng cường số hóa quy trình quản lý để giảm chi phí nhân công….

- Khía cạnh học hỏi & phát triển: Đào tạo nhân viên ít nhất 40 giờ/năm/người,triển khai hệ thống AI vào vận hành trong vòng 6 tháng….

4.3 Xây dựng hệ thống chỉ số đo lường hiệu suất (KPIs) phù hợp

Mỗi mục tiêu trong BSC cần đi kèm với một bộ chỉ số đo lường hiệu suất (KPI) để đảm bảo rằng doanh nghiệp có thể theo dõi sự tiến triển.

Khi thiết lập KPI, doanh nghiệp cần chú ý một số tiêu chí sau:

- Mỗi khía cạnh nên có 2-5 KPIs quan trọng

- KPIs phải định lượng được, có mốc thời gian rõ ràng

- KPIs phải có liên kết với mục tiêu chiến lược tổng thể

4.4 Liên kết mục tiêu giữa các phòng ban

Một trong những sai lầm phổ biến khi áp dụng BSC là các phòng ban hoạt động rời rạc, không liên kết với nhau. Để tránh điều này, doanh nghiệp cần đảm bảo rằng mọi bộ phận đều hướng tới cùng một mục tiêu chiến lược.

Để làm tốt điều này doanh nghiệp cần lưu ý thực hiện một số công việc như:

- Họp định kỳ giữa các phòng ban để đảm bảo sự thống nhất trong mục tiêu

- Mỗi phòng ban phải có mục tiêu riêng phù hợp với tổng thể BSC

- Sử dụng phần mềm quản trị hiệu suất để theo dõi và cập nhật tiến độ

4.5 Đánh giá và điều chỉnh BSC theo từng thời điểm

BSC không phải là một kế hoạch cố định mà cần được đánh giá và điều chỉnh liên tục để phù hợp với sự thay đổi của thị trường.

Chu kỳ đánh giá gợi ý cho doanh nghiệp như sau:

- Hàng tháng: Theo dõi các KPIs để phát hiện vấn đề kịp thời

- Hàng quý: Đánh giá lại từng khía cạnh để điều chỉnh mục tiêu nếu cần

- Hàng năm: Xem xét lại toàn bộ chiến lược BSC để cập nhật theo tình hình mới

5. Ví dụ về thẻ điểm cân bằng BSC

Trong lĩnh vực tài chính – ngân hàng

Khía cạnh tài chính: Tăng doanh thu từ các dịch vụ ngân hàng số, giảm chi phí vận hành thông qua số hóa quy trình và tối ưu hóa danh mục tín dụng.

Khía cạnh khách hàng: Cải thiện trải nghiệm khách hàng bằng cách nâng cao chất lượng dịch vụ, tối ưu quy trình mở tài khoản và triển khai các chương trình khách hàng thân thiết.

Khía cạnh quy trình nội bộ: Ứng dụng trí tuệ nhân tạo (AI) để rút ngắn thời gian xử lý giao dịch, nâng cấp hệ thống bảo mật và tối ưu quy trình phê duyệt khoản vay.

Khía cạnh học tập & phát triển: Đào tạo nhân viên về công nghệ tài chính (FinTech), kỹ năng tư vấn tài chính cá nhân và tăng cường năng lực phân tích dữ liệu.

Trong lĩnh vực giáo dục

Khía cạnh tài chính: Tối ưu hóa ngân sách vận hành, đa dạng hóa nguồn thu từ chương trình đào tạo ngắn hạn và mở rộng hợp tác với doanh nghiệp.

Khía cạnh khách hàng: Cải thiện trải nghiệm học tập bằng cách nâng cấp cơ sở vật chất, ứng dụng công nghệ giáo dục và cá nhân hóa lộ trình học cho sinh viên.

Khía cạnh quy trình nội bộ: Tăng cường ứng dụng hệ thống quản lý học tập (LMS), tối ưu hóa quy trình tuyển sinh và nâng cao chất lượng giảng dạy trực tuyến.

Khía cạnh học tập & phát triển: Đào tạo giảng viên về phương pháp giảng dạy sáng tạo, khuyến khích nghiên cứu khoa học và tăng cường hợp tác quốc tế.

Trong lĩnh vực y tế

Khía cạnh tài chính: Cải thiện hiệu quả tài chính bằng cách tối ưu hóa chi phí vận hành, triển khai gói dịch vụ y tế đa dạng và tăng tỷ lệ sử dụng giường bệnh.

Khía cạnh khách hàng: Nâng cao chất lượng chăm sóc bệnh nhân bằng cách giảm thời gian chờ khám, cá nhân hóa dịch vụ và tăng cường tư vấn sức khỏe từ xa.

Khía cạnh quy trình nội bộ: Số hóa hồ sơ bệnh án, ứng dụng công nghệ chẩn đoán hình ảnh bằng AI và tối ưu quy trình đặt lịch hẹn để giảm tải cho bệnh viện.

Khía cạnh học tập & phát triển: Đào tạo đội ngũ y bác sĩ về các phương pháp điều trị tiên tiến, cập nhật kiến thức y khoa thường xuyên và triển khai mô hình bệnh viện thông minh.

6. Kết luận

BSC không chỉ là một công cụ đo lường hiệu suất mà còn là một phương pháp quản trị chiến lược toàn diện, giúp doanh nghiệp cân bằng giữa các mục tiêu tài chính, khách hàng, quy trình nội bộ và phát triển nhân sự. Khi được áp dụng đúng cách, BSC giúp doanh nghiệp phát triển bền vững, cải thiện trải nghiệm khách hàng, tối ưu hóa vận hành nâng cao khả năng cạnh tranh.